マンション経営をお考えの方へProperty Management

ライフプランを考える

将来に不安を感じている人は多い。

その不安ときちんと向き合い、聡明な判断が必要です。

リタイア後の生活、1か月に必要なお金はどれくらい?

リタイア後20年間に必要なお金はどれくらい?

65歳で、貯金が2,427万円あった場合でも

金融広報中央委員会が行った調査によると、2人以上で暮らす60代の平均貯蓄額は2,427万円(※1)となっています。 仮に2,427万円の貯蓄で、 「ゆとりある生活」 を夫婦2人で送るための不足額16万円/月を補い続けると13年以内に貯蓄を使い切ってしまう計算です。

なぜ、マンション経営なのか

儲かるものではありません。

しかし、あなたの将来を守るものであることは事実です。

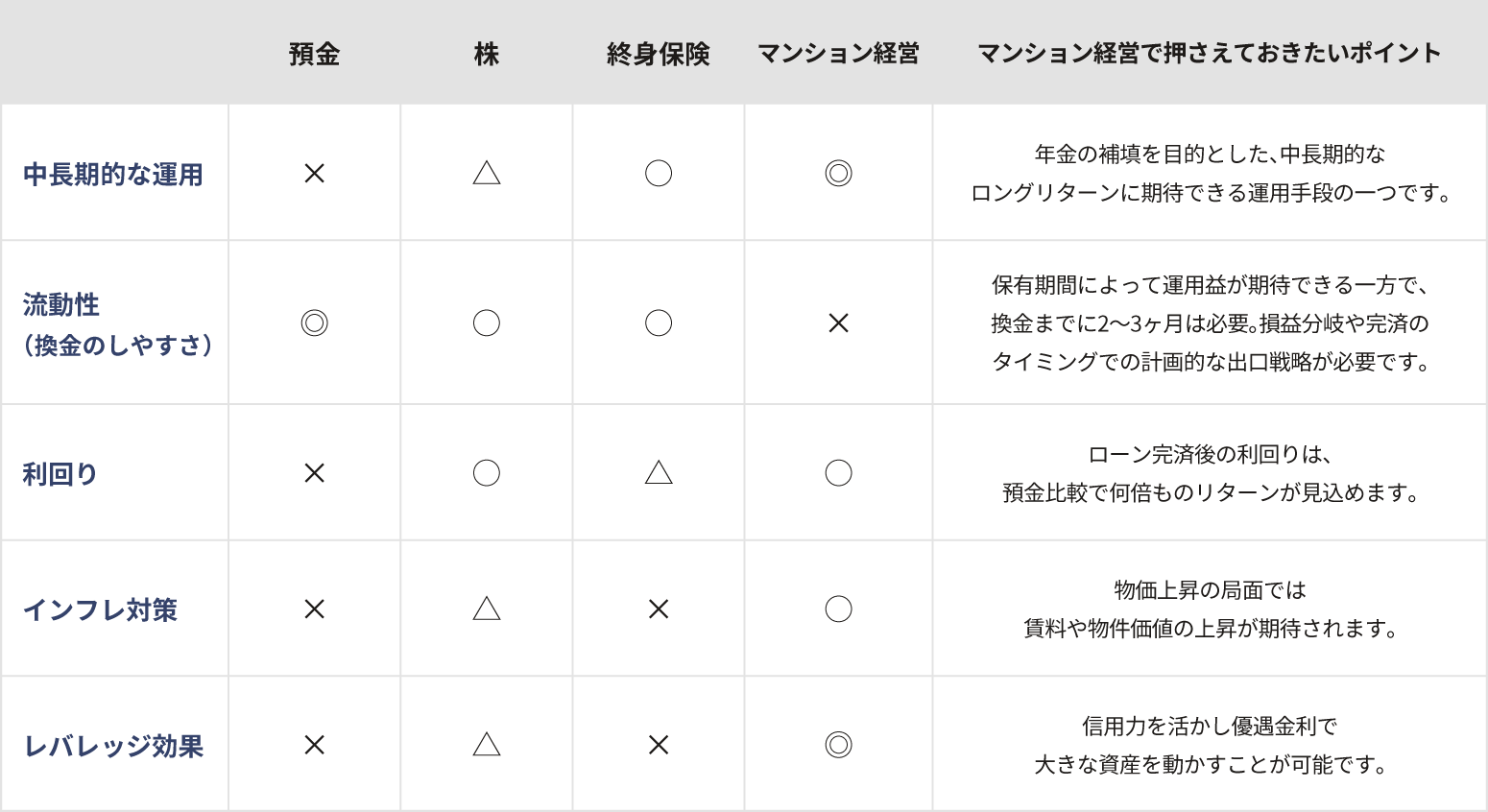

主な金融商品との比較

資産運用は収益性とリスクのバランスがとれた商品を選ぶことが重要です。マンション経営を他の金融商品と比較してみると、手間も少なく初めての方でもスタートしやすい商品であることが分かります。

5つのメリット

メリット1

生命保険の代わりになる

マンション購入でローンを組む際は、団体信用生命保険の加入がセットになっています。返済の途中でオーナー様に万が一のことが起こってしまった場合には、この保険でローンの残債を完済することができます。ご家族にはローン残債ゼロのマンションが相続されるため、とても安心。

メリット2

リタイア後の収入になる

ゆとりある老後の生活費を補完する年金プラスαとして、長期的な家賃収入が見込めます。

メリット3

インフレ時でも資産を守る

現金の価値が下がるインフレ時は、不動産などの「物(モノ)」を所有している方が資産の目減りを防ぐことができます。比較的リスクが少ない資産運用を選ぶなら、経済環境にかかわらず確実に手元に資産を残せるマンション経営がおすすめです。

メリット4

節税効果が期待できる

マンション経営をすると、購入時の登記費用、管理費、固定資産税・都市計画税、ローンの利息や減価償却費などが税務上の経費として認められます。そのため、不動産所得(家賃収入-必要経費)が赤字の場合、所得税は還付され住民税は軽減されるというメリットがあります。

メリット5

相続税対策になる

相続税額の計算において、現金や株(有価証券)などの金融資産は「時価」に対して課税されます。しかし、マンションは取引価格よりも低い「評価額」に対して課税されるため、課税対象の金額が現金や株の約1/3になることも。それゆえ、現金のまま持っているよりも、そのお金をマンションに換える方がより有効な相続税対策となるでしょう。

リスクを知る

良い話ばかりをするつもりはありません。

だからこそ、知っていただきたいリスクもあります。

マンション経営で知っていただきたい5つのリスクについても、不安を安心に変えていただけるようしっかり説明させていただきます。

空室リスク

金利変動

修繕積立金の変動

倒産リスク

地震・災害

よくある質問

Q. マンション経営はほかの資産運用と何が違うの?

A. 他人資本で、早くから資産を築くことができます。

本来、自己資金がなければ大きな運用はできませんが、不動産投資の場合、不動産の資産性と個人の信用力によってレバレッジを活用し融資を受けて大きな運用をすることができる点が特徴です。

Q. どんな人が購入しているの?

A. ご購入いただくお客様は会社員の方が大半です。

当社のお客様は企業に勤めている会社員の方が多数になります。所得は500万円〜。年齢は20代後半から50代まで。医師や公務員の方からも数多くご購入いただいております。

Q. どういう人が住むの?

A. ご単身の会社員の方が中心です。

主に単身の会社員の方にご入居いただいております。その他、企業様と1戸~1棟単位で法人契約を結ぶこともあります。

Q. 銀行から融資を受けるための条件って?

A. 年齢や所得、勤務先などで審査されます。

・年齢25歳以上(勤続年数3年以上)

・ご所得500万円以上

・公務員もしくは大手企業ご勤務

上記のような基準で審査されます。金融機関によっては条件が異なりますので、詳細はご相談くださいませ。

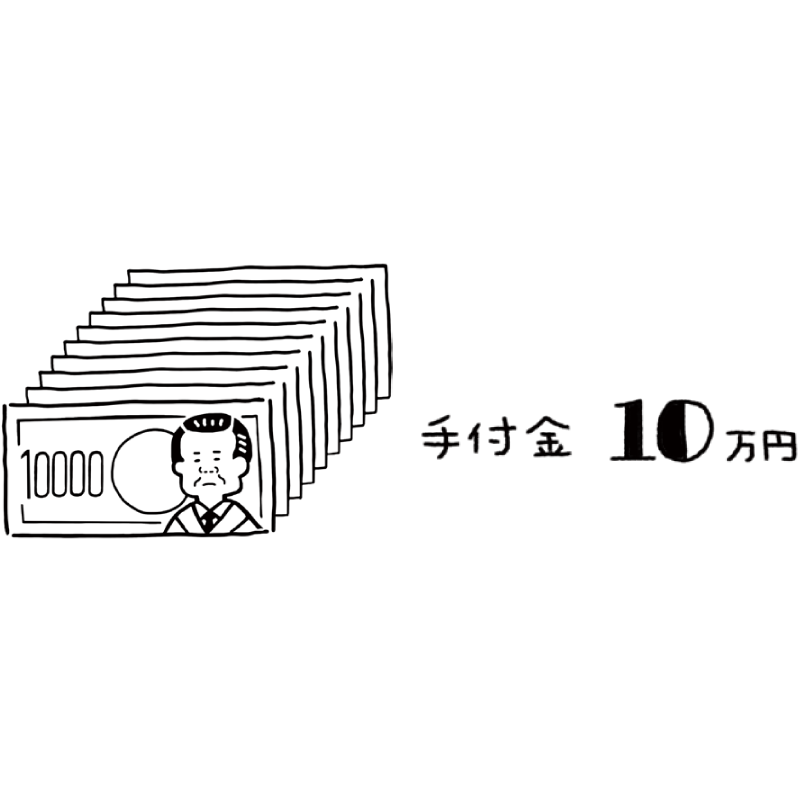

Q. 投資をはじめるのに自己資金はいくら必要ですか?

A. 10万円程度からスタートすることができます。

手付金に関しては10万円からスタートさせることができます。その他、諸費用(60万円程度)が必要となります。手付金以外で初期に内入れする資金はご契約者様が自由に決めることができます。

Q. 空室の場合、家賃は入るの?

A. 借上契約がその心配を解決します。

当社との借上契約でご契約をされているオーナー様は、空室の場合でも、当社が賃料をお支払いいたしますので、毎月安定した収入が確保できます。

※家賃は定期的な見直しにより減額もしくは借上契約が解約になることがあります。

※礼金・更新料収入はありません。

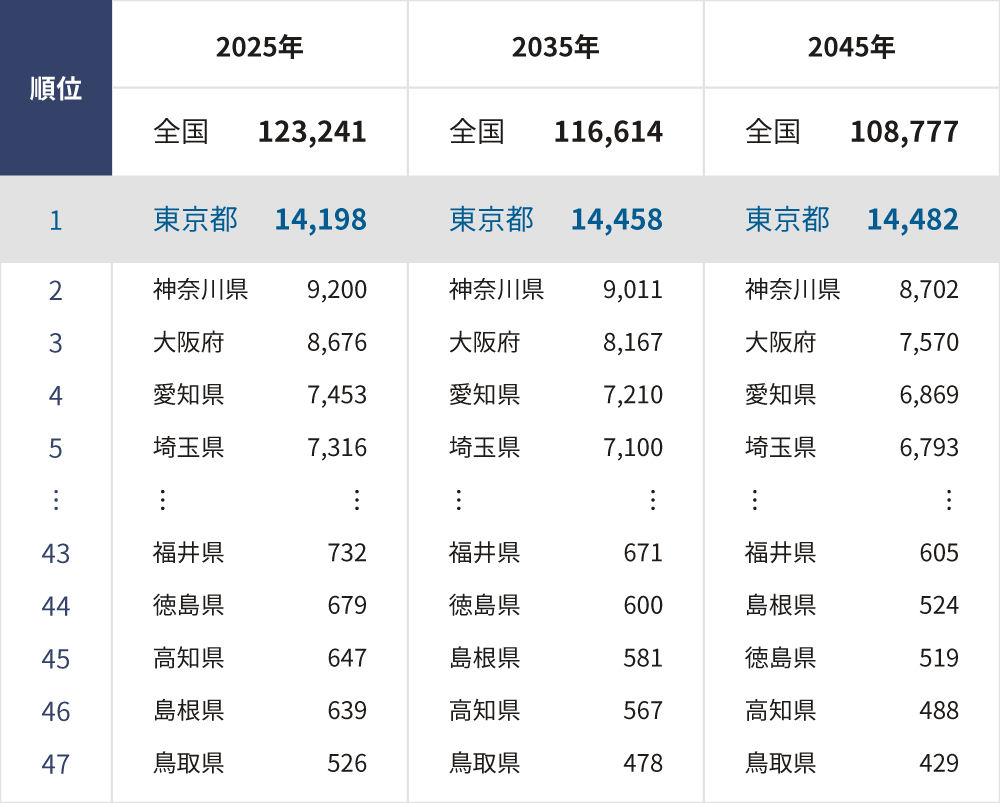

Q. 人口減でマンション需要も減るんじゃない?

A. 首都圏は今後人口増加が予想されます。

厚生労働省の国立社会保障・人口問題研究所の発表によると、2045年の将来推計人口は東京都のみが、人口増加し、その他は人口減少が予測されています。特に東京都民が全人口の1割を超えるなど、首都圏への人口流入が一層進むと予測されています。

※出典:国立社会保障・人口問題研究所 「日本の地域別将来推計人口」(令和5年(2023年)推計)